Você já se viu numa situação onde, ao contar com um novo plano de saúde, percebe que não pode usar os serviços de que precisa logo de cara? Isso é o que acontece por causa dos prazos de carência nos planos de saúde, um detalhe importante, mas que muita gente não conhece bem. Entender esses prazos é essencial, pois afeta diretamente nossa saúde e bem-estar, coisas que não devem ser adiadas

Num momento em que cuidar da saúde é mais importante do que nunca, saber como funcionam os prazos de carência é fundamental. Este texto tem o objetivo de explicar claramente essas regras, mostrando como você pode se organizar para que você e sua família estejam cobertos sem surpresas.

Além disso, para os gestores que lidam com planos de saúde corporativos, entender esses prazos é ainda mais crítico. Eles têm a responsabilidade de garantir que os funcionários compreendam como o plano funciona, evitando frustrações e garantindo que todos saibam como e quando podem utilizar seus benefícios. É uma questão de cuidar bem da equipe e promover um ambiente de trabalho onde a saúde é uma prioridade.

Você vai descobrir agora dicas e estratégias para lidar com os prazos de carência de forma eficiente. Vamos falar sobre o que são esses prazos, por que existem e como você, seja como indivíduo ou gestor, pode fazer para que eles não se tornem um obstáculo para o acesso à saúde.

Este artigo é um guia prático que vai te ajudar a entender melhor os planos de saúde, permitindo que você faça escolhas mais informadas. Ao final, você terá uma visão clara sobre os prazos de carência e como gerenciá-los, tanto para você quanto para sua equipe, se for o caso.

Continue lendo para transformar essas informações em ações que protejam a saúde de todos ao seu redor. Nosso objetivo é que, com esse conhecimento, os prazos de carência deixem de ser um problema e você saiba exatamente como lidar com eles.

O que são prazos de carência nos planos de saúde?

Prazos de carência em planos de saúde são aqueles períodos que você precisa esperar antes de começar a usar certos benefícios do plano. Imagine que é como um tempo de espera entre o momento que você compra o plano e quando realmente pode começar a usá-lo para consultas, exames ou cirurgias. Esses períodos variam para diferentes tipos de serviços: enquanto para consultas pode ser de poucos meses, para cirurgias ou partos, o tempo de espera pode ser maior.

Quando falamos de planos individuais, aqueles que contratamos por conta própria, esses prazos são bastante padronizados e seguem regras definidas pela Agência Nacional de Saúde Suplementar (ANS). Por exemplo, para consultas, o máximo é de 180 dias, e para partos, até 300 dias.

Já nos planos de saúde corporativos, oferecidos pelas empresas aos seus funcionários, as coisas podem ser um pouco diferentes. Muitas vezes, as empresas negociam condições especiais com as seguradoras, que podem incluir a redução ou até a eliminação desses prazos de carência. Isso significa que, dependendo do acordo entre a empresa e a seguradora, os funcionários podem começar a usar o plano de saúde imediatamente ou em um prazo menor do que o usual.

Um exemplo prático disso é uma empresa que oferece plano de saúde corporativo com carência zero para consultas e exames simples. Isso significa que, desde o primeiro dia de trabalho, o funcionário já pode marcar consultas e realizar exames sem precisar esperar meses. Por outro lado, num plano individual, esse mesmo funcionário teria que aguardar o período determinado pela ANS antes de poder usar esses serviços.

Entender essas regras ajuda a evitar surpresas e a planejar melhor o uso do seu plano de saúde, seja ele individual ou corporativo.

A LEGISLAÇÃO DE SAÚDE SUPLEMENTAR: ENTENDA SEUS DIREITOS

Quando o assunto é saúde suplementar no Brasil, as principais regras do jogo são definidas pela Lei 9.656/98. Essa lei, criada para organizar o setor de planos de saúde, foi ajustada ao longo dos anos por várias Medidas Provisórias, sendo a mais recente a MP 2.177-44. Além disso, temos a Lei 9.961/00, que trouxe à vida a Agência Nacional de Saúde Suplementar (ANS), o órgão responsável por regular e supervisionar o mercado de planos de saúde no país.

Mas o que isso significa para você? Bem, graças a essas leis, os consumidores de planos de saúde têm uma série de direitos assegurados. Um dos pontos mais importantes é a regulamentação das carências, que são aqueles períodos em que você ainda não pode usar certos serviços do plano. As leis também garantem atendimento em situações de urgência e emergência, e definem regras claras para o tratamento de doenças e lesões preexistentes.

É fundamental que você conheça esses direitos. E, para isso, não precisa se perder em um mar de legislações complicadas. A ANS disponibiliza todas essas informações de maneira acessível em seu site (www.ans.gov.br). Lá, você encontra detalhes sobre carências, o que fazer em casos de urgência e emergência, como proceder se tiver uma doença preexistente, e muito mais.

Entender esses direitos é o primeiro passo para garantir que você e sua família estejam protegidos e recebam o atendimento de que precisam, quando precisam. Por isso, é sempre bom ficar atento e se informar. Afinal, quando se trata de saúde, saber é o melhor remédio.

A ANS preparou uma cartilha sobre os Direitos do Consumidor nos planos de saúde onde você pode tirar todas as suas dúvidas. A seguir nós vamos te explicar de forma prática e descomplicada todas as orientações da ANS sobre os prazos de carência nos planos de saúde.

A importância de entender bem o contrato do Plano de Saúde

Entender o contrato do seu plano de saúde é fundamental para conhecer seus direitos e limitações, especialmente quando se trata de períodos de carência, atendimento em situações de urgência e emergência, e o manejo de doenças ou lesões que já existiam antes da contratação do plano. Durante a escolha do plano, é crucial prestar atenção não só no tipo de cobertura assistencial oferecida mas também nas especificidades do contrato, como a sua validade e as condições para atendimento de problemas de saúde preexistentes.

Os planos de saúde podem ser classificados de acordo com a data de sua contratação, o que impacta diretamente nas regras que se aplicam a cada um:

Planos Antigos: Contratados antes de 2 de janeiro de 1999, não seguem as diretrizes da Lei 9.656/98. Nesses casos, as regras sobre carência e cobertura para urgências, emergências e condições preexistentes são definidas pelo próprio contrato.

Planos Novos: Aqueles adquiridos após 2 de janeiro de 1999 já se enquadram nas exigências da Lei 9.656/98, incluindo normas claras sobre carência e coberturas obrigatórias.

Planos Adaptados: São planos que foram contratados antes da vigência da Lei 9.656/98 mas que foram ajustados posteriormente para atender às suas disposições, oferecendo ao consumidor as mesmas condições dos planos novos.

É importante para o consumidor saber que, no caso de planos antigos, existe a possibilidade de adaptá-los às regras atuais. As operadoras de saúde devem oferecer a opção de adaptação, mas a escolha de aceitar ou manter o plano como está fica a critério do cliente. Essa decisão deve ser bem informada para assegurar que o plano atenda às necessidades de saúde do consumidor, sem surpresas desagradáveis no momento em que o serviço for necessário.

Segmentos de Cobertura Assistencial

Quando você escolhe um plano de saúde, está diante de várias opções de cobertura, cada uma com suas particularidades. Esses tipos de cobertura são determinados pela legislação e ajudam a entender o que cada plano oferece.

Ambulatorial

Esse tipo cobre consultas médicas e exames feitos sem a necessidade de internação. Se você precisa ir ao médico ou fazer um exame de rotina, essa cobertura atende. Porém, se precisar ser internado, esse plano não cobre.

Hospitalar (sem Obstetrícia)

Aqui, o foco é o atendimento que exige internação. Se você precisar de uma cirurgia e ficar no hospital, por exemplo, esse plano cobre. Mas atendimentos rápidos, sem internação, não estão incluídos.

Hospitalar com Obstetrícia

Este é um upgrade do plano hospitalar, incluindo tudo que ele oferece mais cuidados com a gravidez e o parto. Se a internação estiver relacionada ao nascimento de um bebê, este plano tem cobertura.

Odontológico

Focado exclusivamente na saúde bucal, cobre consultas ao dentista e procedimentos odontológicos como limpezas, restaurações e cirurgias menores.

Plano Referência

O plano mais completo, unindo ambulatorial e hospitalar com obstetrícia, garantindo ainda atendimento em enfermaria. Oferece cobertura total para casos de urgência e emergência depois de 24 horas da contratação.

As operadoras podem combinar esses segmentos de diferentes formas, como um plano que inclui tanto a cobertura ambulatorial quanto a hospitalar com obstetrícia, ou até mesmo um plano que combina cobertura hospitalar e odontológica. A escolha do melhor plano depende das suas necessidades e das vantagens que cada combinação pode oferecer.

Tipos de Contratos de Planos de Saúde

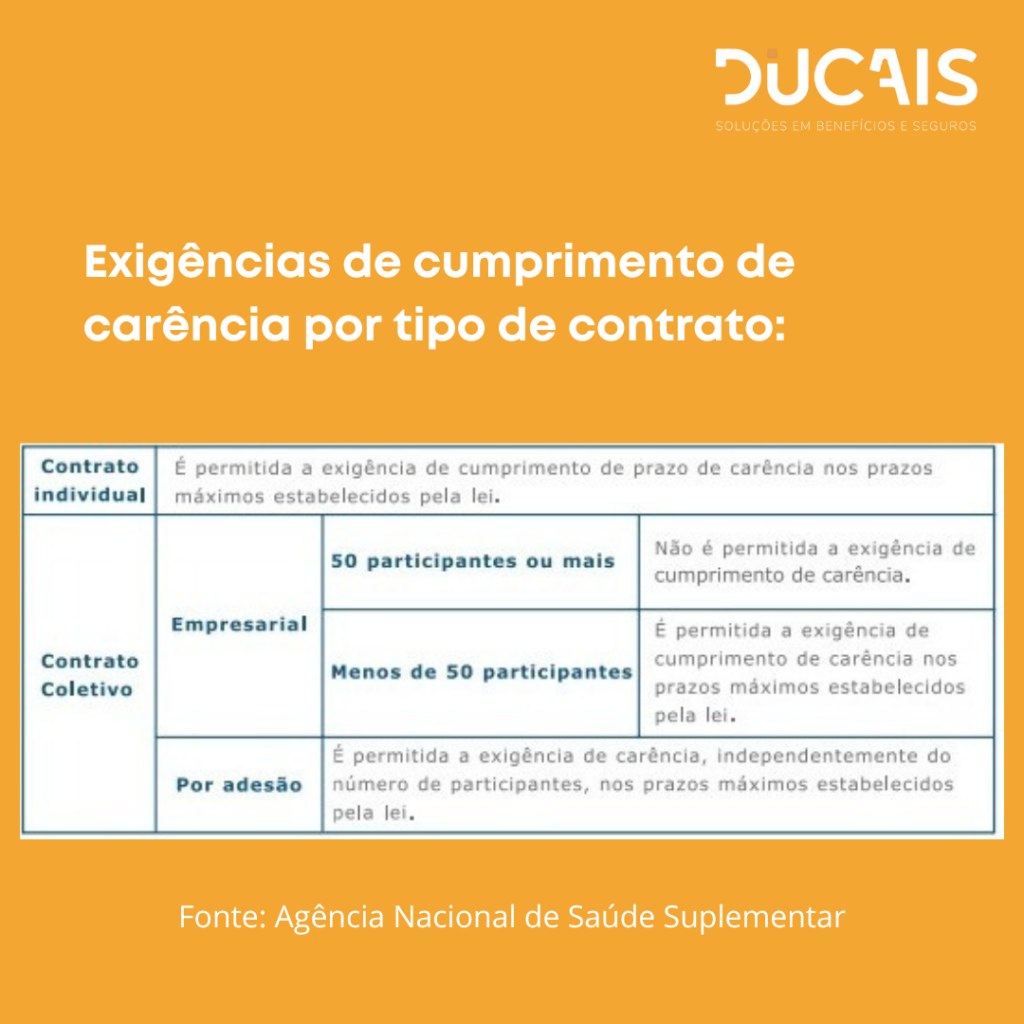

Quando falamos de planos de saúde, eles podem ser classificados basicamente em dois tipos: coletivos ou individuais. Os planos coletivos são aqueles feitos para um grupo específico de pessoas, como os funcionários de uma empresa, membros de uma associação ou sindicato. Esses planos têm regras um pouco diferentes dos individuais, especialmente no que diz respeito ao reajuste das mensalidades e às condições para encerrar o contrato.

Contrato Coletivo Empresarial

Este é o tipo de contrato feito para um grupo específico ligado a uma empresa ou organização. Quem faz parte desse grupo tem a entrada no plano de forma automática, sendo, muitas vezes, obrigatória. Dependendo do contrato, pode-se incluir familiares como dependentes ou não.

Vigência do Contrato

A validade do contrato começa a contar a partir de um destes momentos: quando você adere ao plano, na data que você assina o contrato, ou quando a primeira mensalidade é paga. O que acontecer primeiro é o que vale.

Contrato Coletivo por Adesão

Este contrato é oferecido a um grupo específico por uma organização, como uma associação profissional. A adesão ao plano é voluntária, e pode incluir a possibilidade de adicionar dependentes.

Contrato Individual ou Familiar

Já os contratos individuais ou familiares são abertos a qualquer pessoa que queira contratar o serviço por conta própria, podendo incluir ou não os membros da família. Quando o plano cobre a família ou dependente, ele é considerado familiar.

Fique Atento

Existe também o conceito de Plano Sucessor, que se refere a um novo plano contratado com a mesma operadora para substituir o anterior sem interrupção. Isso também vale para planos transferidos de uma operadora para outra.

Entender essas diferenças é fundamental para escolher o plano de saúde mais adequado às suas necessidades ou às necessidades do seu grupo.

Entendendo o período de carência nos planos de saúde

O período de carência em um plano de saúde é aquela fase inicial após a assinatura do contrato, durante a qual você ainda não pode usar todos os serviços ou coberturas oferecidos. Este período precisa estar bem explicado no contrato, para que você saiba exatamente o que esperar.

Existem prazos definidos por lei para diferentes tipos de cobertura durante a carência:

- Para situações de urgência e emergência, o prazo é de apenas 24 horas.

- No caso de parto a termo, que ocorre a partir da 38ª semana de gestação, o prazo é de 300 dias. Se o parto acontecer antes e for considerado prematuro, ele é tratado como uma emergência.

- Para outros serviços, como consultas, exames, internações e cirurgias, o período de carência é de até 180 dias.

Esses períodos começam a contar do momento em que o contrato começa a valer. Depois de passar o tempo de carência, você terá direito a todos os procedimentos que o seu plano cobre, conforme o contrato e a lei.

É importante que você conheça as coberturas mínimas obrigatórias, especialmente se seu plano é novo ou foi ajustado recentemente. Em caso de dúvidas, não hesite em entrar em contato com sua operadora de saúde ou consulte a Agência Nacional de Saúde Suplementar (ANS) através do seu site ou do telefone disponibilizado para atendimento. Assim, você garante que está aproveitando todos os benefícios do seu plano de saúde, sabendo exatamente quais são seus direitos.

Compra de carência

Quando se trata de planos de saúde, existe uma regra importante sobre os períodos de carência que você já cumpriu: não é permitido que sejam pedidos novamente pela mesma operadora em planos individuais ou familiares. Isso quer dizer que, se você já esperou o tempo necessário para usar determinados serviços do plano, não precisa passar por isso outra vez para os mesmos procedimentos.

É bom estar alerta para algumas situações em que as operadoras podem pedir indevidamente que você cumpra a carência novamente. Isso pode acontecer, por exemplo, se houver mudanças no seu contrato, seja por adaptação ou renovação – lembrando que a renovação deve ser feita automaticamente, sem burocracias extras. Outro momento de atenção é se houver atraso no pagamento ou se você estiver mudando para um plano considerado sucessor do seu atual.

Entender essas regras é crucial para garantir seus direitos enquanto consumidor de planos de saúde. Se você se deparar com a exigência de cumprir novamente um período de carência que já foi completado anteriormente, saiba que isso não está de acordo com as normas estabelecidas para a proteção do consumidor. Conhecer bem esses detalhes pode te ajudar a evitar dores de cabeça e garantir que você e sua família tenham acesso aos cuidados necessários sem interrupções ou surpresas desagradáveis.

Inclusão de dependentes sem carência: Entenda como funciona

Ao adicionar um filho natural ou adotivo ao seu plano de saúde com cobertura obstétrica, você não precisa se preocupar com os prazos de carência para eles. Seja por nascimento ou adoção, se você registrar seu filho em até 30 dias após o evento, ele terá direito à mesma cobertura que você, sem esperar pelos períodos de carência ou enfrentar limitações por condições preexistentes. No entanto, para que isso seja válido, é necessário que você, como titular, já tenha cumprido 300 dias de carência para partos. Caso ainda esteja cumprindo essa carência, seu filho recém-nascido também deverá aguardar o mesmo período restante para usufruir dos benefícios.

Interessantemente, a regra se estende a qualquer tipo de plano, seja ambulatorial, hospitalar ou hospitalar com obstetrícia, no caso de adoção de crianças menores de 12 anos. O filho adotivo pode ser adicionado como dependente sem cumprir carência adicional, aproveitando os períodos já cumpridos pelo titular. Isso também vale para crianças e adolescentes sob guarda provisória, de acordo com o Estatuto da Criança e do Adolescente.

Além disso, os contratos de plano de saúde podem oferecer outras maneiras de incluir dependentes, desde que respeitem as leis vigentes. Essa flexibilidade garante que os novos membros da família tenham acesso imediato aos cuidados de saúde de que precisam, sem atrasos desnecessários, promovendo o bem-estar e a proteção da saúde familiar desde os primeiros momentos juntos.

Urgência e Emergência: O que você precisa saber

Quando você contrata um plano de saúde, é essencial saber que os atendimentos de urgência e emergência têm regras especiais. A lei determina que esses atendimentos sejam obrigatórios após 24 horas da ativação do seu plano, independentemente dos prazos de carência para outros serviços. Mas o que isso realmente significa?

Urgência se refere a situações que surgem de acidentes ou durante a gravidez que exigem atendimento rápido para evitar danos maiores à saúde. Por exemplo, se você sofrer um acidente de carro ou tiver uma complicação na gravidez, o plano deve cobrir seu atendimento imediatamente após as 24 horas iniciais.

Emergência é ainda mais crítica: são casos que colocam sua vida em risco imediato ou que podem causar danos irreversíveis. Se um médico determina que você está em emergência, seu plano de saúde tem que cobrir o atendimento necessário, também seguindo a regra das 24 horas.

Para os planos ambulatoriais, que incluem consultas e procedimentos sem necessidade de internação, a cobertura em situações de urgência e emergência é garantida, mas limitada às primeiras 12 horas após o atendimento. Se for preciso internar ou fazer procedimentos mais complexos, a operadora do plano deve encaminhar o paciente para um sistema público, a menos que a situação se resolva dentro desse período.

Já os planos hospitalares, com ou sem obstetrícia, oferecem uma cobertura mais ampla. Após as 24 horas iniciais, você tem direito a atendimento completo em casos de urgência e emergência, sem as limitações dos planos ambulatoriais. Isso inclui, por exemplo, atendimento integral para acidentes pessoais logo após esse prazo inicial.

Para quem tem plano odontológico, as emergências dentárias também são cobertas após 24 horas, incluindo tratamentos para dor, hemorragias e outros procedimentos emergenciais.

O Plano Referência oferece a cobertura mais completa, garantindo atendimento integral para urgência e emergência, sem limitações, logo após as primeiras 24 horas, a não ser em casos de doenças ou lesões preexistentes.

Entender essas regras pode fazer toda a diferença no momento de necessidade, garantindo que você e sua família recebam o atendimento adequado sem surpresas desagradáveis.

Carência em Urgência e Emergência: O que você precisa saber

Nos planos de saúde, as situações de urgência e emergência têm tratamento especial, principalmente em casos que envolvem riscos sérios à vida ou à integridade física da pessoa, como ameaças de suicídio, tentativas de autoagressão, emergências psiquiátricas e outras condições que possam causar danos graves. Importante destacar que o atendimento emergencial segue as mesmas normas para todos os tipos de emergência, respeitando o que foi acordado no contrato do plano.

Quando o atendimento emergencial está relacionado a uma doença ou lesão já existente, e o plano de saúde está em um período de cobertura parcial temporária, a atenção é um pouco diferente. Nestes casos, a cobertura é garantida apenas nas primeiras 12 horas de atendimento ambulatorial, ou até menos, se houver necessidade de internação. Vale lembrar que, se a emergência ocorrer fora da área geográfica coberta pelo plano, a operadora não é obrigada a cobrir os custos ou reembolsar despesas relacionadas à urgência ou emergência.

Contudo, se após um atendimento de urgência ou emergência, o médico responsável indicar que o hospital não possui os recursos necessários para continuar o tratamento, a operadora do plano deve garantir e cobrir os custos de remoção do paciente para outra unidade que tenha a infraestrutura adequada. Este é um ponto crucial para garantir que, mesmo em situações extremas e delicadas, o paciente receba o cuidado necessário sem maiores complicações.

Doenças e lesões preexistentes

Quando você assina um plano de saúde, é possível que já tenha alguma doença ou lesão antes mesmo de fazer o contrato. Essas são conhecidas como doenças ou lesões preexistentes. É super importante ser transparente e informar a seguradora sobre essas condições na hora da contratação, pois isso afeta o tipo de cobertura que você vai receber.

Se você não contar, pode acabar tendo problemas sérios, como o cancelamento do seu plano. Para verificar se você tem alguma condição preexistente, a seguradora pode pedir que você preencha uma declaração de saúde. Esse documento deve ser simples, sem termos complicados, e você tem o direito de ser ajudado por um médico se precisar, sem custos extras, se for um profissional indicado pela seguradora.

A partir de abril de 2003, a ANS (Agência Nacional de Saúde Suplementar) colocou regras claras sobre o que deve constar nessa declaração. Você só precisa informar sobre doenças ou lesões que já sabe que tem, sem precisar entrar em detalhes sobre sintomas ou medicamentos que usa.

Se a seguradora descobrir que você tem uma doença ou lesão preexistente, ela tem algumas opções para oferecer. Uma delas é o agravo, que é um valor extra que você paga para ter cobertura completa para essa condição, após os períodos de carência. Outra opção é a cobertura parcial temporária, que significa que, por até 24 meses, alguns tratamentos relacionados à sua condição preexistente não serão cobertos. Passado esse tempo, você terá direito à cobertura completa.

É crucial entender essas regras para evitar surpresas e garantir que você e sua família estejam protegidos da melhor forma possível pelo plano de saúde.

Conclusão

Chegamos ao fim de nossa jornada pelos prazos de carência em planos de saúde, um tema complexo, mas essencial para todos nós, seja individualmente ou como gestores de equipes. Esperamos ter esclarecido o que são esses prazos, por que existem e como você pode gerenciar suas expectativas e necessidades de saúde de forma mais eficaz.

Para indivíduos, a chave é o planejamento e a compreensão dos detalhes do seu contrato de plano de saúde. Saber exatamente quando você pode começar a usar os diferentes serviços cobertos pode ajudar a evitar surpresas desagradáveis e garantir que você receba o cuidado de que precisa, quando precisa.

Para os gestores, este conhecimento é duplamente importante. Além de gerenciar suas próprias necessidades de saúde, você tem a responsabilidade de orientar sua equipe, esclarecendo dúvidas e ajudando a negociar os melhores termos possíveis com as seguradoras. Isso não só assegura o bem-estar dos seus colaboradores mas também promove um ambiente de trabalho onde a saúde é valorizada e protegida.

Lembre-se, os planos de saúde são uma ferramenta crucial para o acesso à saúde de qualidade, mas é fundamental entender todas as suas nuances, incluindo os prazos de carência. Estar bem informado e preparado significa que você pode maximizar os benefícios do seu plano, garantindo tranquilidade para você e sua família ou equipe.

Encorajamos você a continuar se informando e, sempre que possível, consulte especialistas ou a própria seguradora para esclarecer dúvidas específicas sobre seu plano de saúde. Sua saúde é o seu bem mais valioso, e entender como navegar pelo mundo dos planos de saúde é um passo importante para protegê-la.

Esperamos que este artigo tenha sido um recurso valioso na sua busca por conhecimento e que as informações compartilhadas aqui o ajudem a gerenciar melhor os prazos de carência, seja em planos individuais ou corporativos. Lembre-se, estar informado é o primeiro passo para tomar decisões acertadas sobre sua saúde e bem-estar.